Wyobraź sobie, że zarządzasz siecią kilkudziesięciu tysięcy kilometrów linii przesyłowych, setek stacji transformatorowych i dziesiątek punktów wytwórczych — a jedyną mapą, którą dysponujesz, jest arkusz Excel. To nie fikcja. Dla znacznej części europejskiego i globalnego sektora energetycznego jest to rzeczywistość operacyjna. Decyzje o wartości miliardów euro zapadają bez pełnej wiedzy o tym, gdzie dokładnie przebiega infrastruktura, jak wygląda jej otoczenie i jakie ryzyka środowiskowe, demograficzne oraz klimatyczne na nią oddziałują.

Dane są. Wiedzy nie ma.

Sektor energetyczny od dekad gromadzi dane. Systemy SCADA rejestrują parametry pracy sieci w czasie rzeczywistym. GIS-y sieciowe przechowują tysiące rekordów o lokalizacji kabli i słupów. ERP-y ewidencjonują majątek trwały co do śruby. A mimo to, gdy pada pytanie: „gdzie i dlaczego tracimy energię?" albo „które fragmenty sieci są najbardziej narażone na skutki ekstremalnych zjawisk pogodowych?" — odpowiedź jest albo niepełna, albo spóźniona o tygodnie.

Problemem nie jest brak danych. Problemem jest ich przestrzenna ślepota. Dane istnieją w silosach pozbawionych kontekstu geograficznego. Awaria transformatora jest zdarzeniem w systemie ticketowym — ale nie jest punktem na mapie ryzyka, skrzyżowanym z prognozą temperatur, danymi o wietrze i gęstością zaludnienia obszarów obsługiwanych przez ten transformator.

„Inwestycja bez analityki przestrzennej to jak budowa drogi bez mapy terenu. Wiemy, że dokądś docieramy — nie wiemy, czy to było najlepsze miejsce."

McKinsey szacuje, że globalne wydatki na modernizację sieci energetycznych do 2030 roku przekroczą 700 miliardów dolarów rocznie . Znaczna część tych środków trafi w miejsca wybrane na podstawie historycznych harmonogramów, lobbingu lokalnego lub intuicji menedżerskiej — a nie na podstawie zintegrowanej analizy przestrzennej.

Pięć objawów przestrzennej ślepoty

Zanim przejdziemy do rozwiązań, warto nazwać patologie. W organizacjach, które nie wdrożyły analityki przestrzennej jako fundamentu decyzyjnego, obserwujemy powtarzający się zestaw symptomów:

Skąd się bierze ta luka?

Historycznie sektor energetyczny budował swoje systemy IT wokół procesów operacyjnych, nie wokół danych. GIS był narzędziem działu technicznego do rysowania schematów, nie platformą analityczną. Systemy billingowe nie rozmawiały z systemami sieciowymi. Dane meteorologiczne były domeną służb pogodowych, nie menedżerów infrastruktury.

Dziś te silosy są problemem egzystencjalnym. Transformacja energetyczna, dekarbonizacja i elektryfikacja transportu stawiają przed operatorami sieci wyzwania, których nie da się rozwiązać bez widzenia infrastruktury w kontekście przestrzennym i środowiskowym.

Duński operator sieci dystrybucyjnej Radius wdrożył zintegrowaną platformę analityki przestrzennej łączącą dane SCADA, dane meteorologiczne i modele demograficzne. Wynik: redukcja kosztów nieplanowanych przestojów o 28% w pierwszych 18 miesiącach i skrócenie czasu planowania inwestycji z 14 do 4 tygodni.

Podobne efekty raportuje National Grid ESO w Wielkiej Brytanii po integracji systemów GIS z danymi środowiskowymi w ramach projektu Digital Twin sieci przesyłowej — model przestrzenny pozwolił zidentyfikować 340 odcinków sieci wymagających priorytetowej modernizacji, które w klasycznym procesie planowania trafiłyby na listy dopiero po awariach.

Czym jest i czym nie jest analityka przestrzenna w sektorze energetycznym

Wśród kadry zarządzającej pokutuje błędne przekonanie, że „mamy GIS, więc mamy analitykę przestrzenną". To tak, jakby powiedzieć: „mamy Excel, więc mamy controlling". Narzędzie to nie jest równoznaczne z procesem, kompetencją ani — co kluczowe — z architekturą danych umożliwiającą realne wnioskowanie.

Nowoczesna analityka przestrzenna dla operatorów sieci to integracja trzech warstw:

Warstwa danych sieciowych to fundament: zunifikowany model aktywów powiązany z danymi pomiarowymi w czasie rzeczywistym. Kluczowe jest tu nie tyle bogactwo danych, ile ich spójność — jeden model topologiczny sieci, któremu ufają wszystkie systemy downstream.

Warstwa środowiskowa i klimatyczna to to, czego brakuje najczęściej. Dane o temperaturach gruntu, wilgotności, prędkości wiatru, ekspozycji na uderzenia piorunów, historii powodzi — skrzyżowane przestrzennie z aktywami sieciowymi — tworzą zupełnie nową klasę wskaźników ryzyka. Aktywa nie istnieją w próżni klimatycznej.

Warstwa danych zewnętrznych odpowiada na pytania strategiczne: gdzie rośnie zapotrzebowanie na energię, gdzie planowana jest zabudowa przemysłowa, gdzie lokalni planniści zezwolili na farmy wiatrowe, gdzie demografia się starzeje i zmienia. To dane, które pozwalają na 10-letnią perspektywę planowania infrastruktury.

Big Data jako paliwo, nie cel

W dyskusjach o transformacji cyfrowej sektora energetycznego termin „Big Data" pojawia się często jako cel sam w sobie. To błąd ramowania. Wolumen danych nie tworzy wartości — tworzy ją zdolność do zadawania właściwych pytań przestrzennych i uzyskiwania na nie odpowiedzi w czasie operacyjnym. Nowoczesna sieć dystrybucyjna generuje dziennie setki gigabajtów danych pomiarowych, sensorycznych i transakcyjnych. Inteligentne liczniki AMI, czujniki na stacjach transformatorowych, drony inspekcyjne, dane satelitarne o pokrywie terenu — to strumienie, które bez przestrzennego szkieletu analitycznego są po prostu szumem. Wartość pojawia się w momencie, gdy te dane są indeksowane geograficznie, korelowane przestrzennie i analizowane w kontekście topologii sieci. Big Data w energetyce ma sens wyłącznie jako Big Spatial Data — inaczej to tylko drogie składowanie.

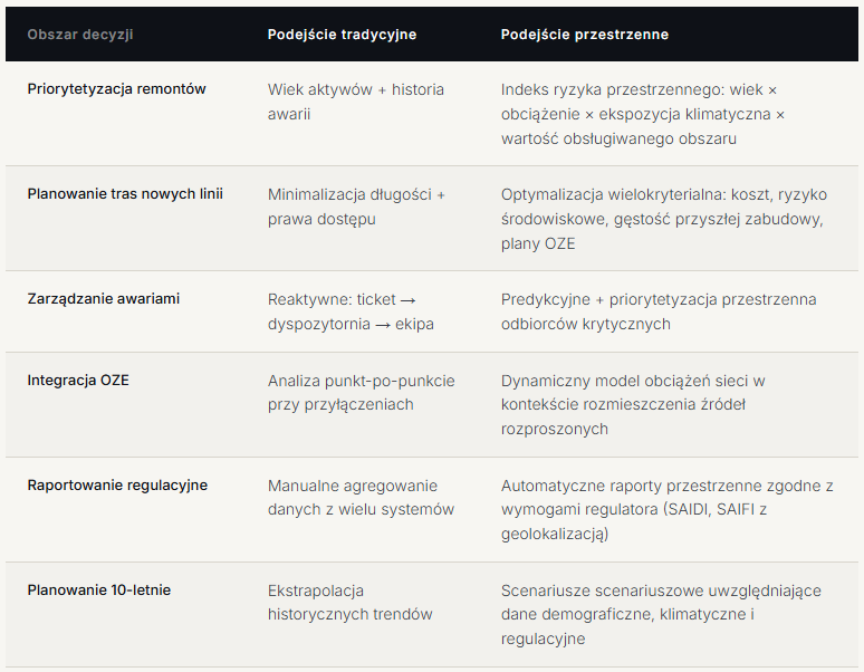

Tradycyjne planowanie kontra planowanie przestrzenne

Narzędzie w centrum uwagi · CARTO

Jedną z platform, która w ostatnich latach konsekwentnie zyskuje pozycję w sektorze energetycznym, jest CARTO — chmurowa platforma analityki przestrzennej zbudowana z myślą o dużych wolumenach danych geograficznych. W odróżnieniu od tradycyjnych narzędzi GIS, CARTO działa natywnie na hurtowniach danych (BigQuery, Snowflake, Redshift, Databricks), co eliminuje konieczność kopiowania danych do oddzielnego systemu przestrzennego. Dla operatora sieci oznacza to jedno: analizy przestrzenne działają tam, gdzie już są dane — bez migracji, bez duplikacji, bez latencji.

W praktyce CARTO pozwala operatorom sieci budować dynamiczne mapy ryzyka infrastrukturalnego, modele zasięgu awarii w czasie rzeczywistym oraz dashboardy inwestycyjne z warstwami przestrzennymi dostępne dla kadry zarządzającej bez potrzeby znajomości GIS. Platforma obsługuje zarówno analizy ad hoc w SQL przestrzennym (PostGIS, BigQuery GIS), jak i zaawansowane modele predykcyjne zintegrowane z warstwami danych zewnętrznych — od danych klimatycznych po dane katastralne. Dla architektów danych szczególnie istotna jest otwarta architektura API i natywna integracja z narzędziami klasy BI, co pozwala włączyć warstwę przestrzenną do istniejącego ekosystemu analitycznego bez jego przebudowy.

Dlaczego tego jeszcze nie ma?

Skoro korzyści są tak oczywiste, nasuwa się pytanie: co powstrzymuje operatorów sieci? W naszej obserwacji rynku europejskiego i polskiego wyłania się kilka powtarzających się przeszkód.

Fragmentacja danych i dziedzictwo technologiczne. Infrastruktura IT operatorów sieci to często mozaika systemów wdrażanych przez 30 lat — każdy z własnym modelem danych, własnymi standardami geograficznymi (lub ich brakiem) i własną logiką biznesową. Zunifikowanie tej warstwy to projekt trwający lata, nie miesiące.

Brak kompetencji na styku energetyki i geoinformatyki. Inżynier sieci nie jest data scientistem. Analityk danych nie zna specyfiki sieci SN i WN. Architekt danych nie rozumie regulacji sektora. Potrzebni są ludzie — lub zespoły — potrafiący łączyć te światy. Tego profilu na rynku brakuje.

Kultura organizacyjna oparta na reaktywności. W wielu organizacjach energetycznych „działa, to nie ruszaj" to ciągle dominująca filozofia. Inwestycja w analitykę, która ma zapobiegać awariom, konkuruje budżetowo z usuwaniem awarii, które już się wydarzyły — i przegrywa, bo efekty prewencji są trudne do zmierzenia.

Regulacyjna asymetria zachęt. Większość taryf regulacyjnych w Europie nagradzała historycznie inwestycje w aktywa fizyczne, nie w inteligencję danych. To się zmienia — dyrektywy unijne, w tym Clean Energy Package i wymogi ENTSO-E dotyczące planowania sieciowego, coraz wyraźniej premiują operatorów cyfrowo dojrzałych — ale zmiana kultury regulacyjnej następuje powoli.

Perspektywa regulacyjna

Rozporządzenie UE 2019/943 w sprawie rynku wewnętrznego energii elektrycznej oraz wytyczne ACER dotyczące kodeksów sieciowych coraz wyraźniej wymagają od operatorów systemów przesyłowych i dystrybucyjnych udostępniania danych przestrzennych o sieci w ustandaryzowanych formatach — w tym modeli CIM (Common Information Model) z atrybutami geograficznymi.

Firmy, które zaczną budować tę infrastrukturę danych dziś, będą gotowe na wymogi, które staną się obowiązkowe w perspektywie 2027–2030. Firmy, które poczekają na nakaz regulatora, będą wdrażać pod presją czasu i kosztu.

Od ślepoty do widzenia: trzy horyzonty zmiany

Transformacja w kierunku organizacji opartej na analityce przestrzennej nie wymaga „big bang". Wymaga sekwencji przemyślanych kroków z wyraźnym sprawdzianem wartości na każdym etapie.

Horyzont pierwszy (0–18 miesięcy): Fundament — jeden model, jedno źródło prawdy

Priorytet: zunifikowany, przestrzenny model aktywów sieciowych. Jeden rekord na każdy obiekt sieciowy, z geolokalizacją, powiązany z danymi pomiarowymi i ewidencją majątkową. To nie jest rewolucja — to jest porządkowanie. Ale bez tego kroku każdy kolejny jest budowaniem na piasku.

Horyzont drugi (12–36 miesięcy): Kontekst — enrichment środowiskowy i predykcja

Gdy model aktywów jest stabilny, zaczyna się budowanie wartości analitycznej. Integracja z danymi klimatycznymi, demograficznymi i planistycznymi. Pierwsze modele scoringowe ryzyka. Pilotaże predykcyjnego utrzymania na wybranych fragmentach sieci. Na tym etapie organizacja zaczyna widzieć to, czego wcześniej nie widziała.

Horyzont trzeci (24–60 miesięcy): Inteligencja — Digital Twin i planowanie scenariuszowe

Docelowo: cyfrowy bliźniak sieci, który pozwala symulować skutki decyzji inwestycyjnych zanim zostaną podjęte. „Co się stanie z parametrami sieci w 2035 roku, jeśli zrealizujemy plan B zamiast planu A?" To pytanie, na które odpowiedź bez modelu przestrzenno-czasowego jest niemożliwa.

Jak zacząć?

Infrastruktura bez analityki to inwestycja w ciemno

Sektor energetyczny stoi przed największą transformacją od czasów elektryfikacji. Dekarbonizacja, elektryfikacja transportu, masowe przyłączenia OZE i zmiany klimatyczne fundamentalnie zmieniają obciążenia, ryzyka i logikę planowania sieci.

W tym nowym świecie firmy, które nie widzą swojej infrastruktury w kontekście przestrzennym, będą inwestować drożej, awariować częściej i reagować wolniej. Nie dlatego, że brakuje im pieniędzy — ale dlatego, że brakuje im wiedzy o tym, gdzie te pieniądze powinny trafiać.

Analityka przestrzenna nie jest kolejną „innowacją technologiczną". Jest fundamentalną zmianą w sposobie widzenia i zarządzania infrastrukturą. Firmy, które dokonają tej zmiany dziś, wybudują — dosłownie i przenośnie — sieć, której potrzebuje energetyka przyszłości.

Pozostałe nie będą za nimi gonić. Będą je naprawiać po awariach, których te pierwsze nauczyły się unikać.

OPGK RZESZÓW S.A.

Geodetów 1

Rzeszów 35-328

Polska